特集

特集 妊娠・出産の記事

妊娠・出産の記事 妊娠中の病気・症状

妊娠中の病気・症状 産後に読みたい記事

産後に読みたい記事 妊娠~産後記事を検索

妊娠~産後記事を検索

公式SNS

公式SNS

公式SNS

【産休・育休中】 年末調整 はいつもと違う?年末調整と所得税について確認しよう【社労士監修】

2020.06.22

産休・育休中の年末調整はいつもと違うのか

毎年11月くらいになると会社からアナウンスされる年末調整。はっきりいって面倒ですよね。とはいえ、個人で確定申告をしなければいけないところを、(義務とはいえ)会社が代わりに清算しているので期日を守るなどして協力することが望ましいといえます。

では、産休・育休中に年末調整の時期が来た場合、ふだんと違うことがあるのでしょうか。

年末調整と所得税について

年末調整とは、概算で毎月天引きしている所得税を、正しい金額に「調整」することです。所得税とは文字通り「所得」に対しての税金ですが、「収入」=「所得」ではありません。「収入」から人件費や通信費などの「必要経費」を差し引いた金額が「所得」となり、更に「所得」から社会保険料控除や生命保険料控除などの「所得控除」を差し引いたものが「課税所得」となります。課税所得の金額によって、支払う所得税の金額が決まります。

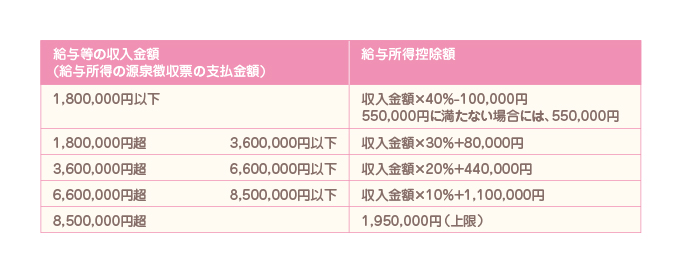

ここで、んん?会社員に経費なんてあるの?と思われたかもしれませんが、会社員にも実は経費の部分の代わりとなる「給与所得控除」といったものがあります。収入(給与)の額に応じた一定額を経費とみなして差し引くことができ、税金の負担を軽くするためのものです。この「給与所得控除」は、年末調整や確定申告の際に適用され、給与の収入額に応じて給与所得控除も変動します。

給与所得控除額の下限は55万円 (令和元年以前は65万円)で、これに、どんな方でも適用される「基礎控除48万円(令和元年以前は38万円)」を加えますと、103万円になります。給与収入から差し引ける金額は、最低でも103万円あるということです。年間の給与が103万円を超えないのならば、必ず所得がゼロになり、所得税もゼロとなります。税の扶養に入る(配偶者控除の適用を受ける)ための「103万円の壁」という言葉を聞いたことがある人も多いと思いますが、この金額は「所得がゼロになるかならないか」の壁でもあるのです。

毎月概算で所得税が引かれている状態で、年の途中で産休に入り、年間の給与総額が103万円を超えなかった場合などは、所得税がゼロとなることによって年初から引かれていた所得税がそのまま戻ってくるわけです。例えば、月25万円の給料で5月から産休に入り、年収が100万円の場合、1月から4月の給与からは所得税が天引きされますが、その金額は年末調整で全額還付されることになります。

※当たり前といえば当たり前ですが、月給が一定額以下だと所得税の天引きがありませんので、その場合は年末調整で還付される金額もありません。

生命保険や医療保険、確定拠出年金等に加入している場合など、元々年末調整の還付金が多い方もいらっしゃいますが、毎年微々たる金額だという方は、いつもより多い還付金をもらえて、「ちょっとラッキー」な気分になるかもしれません(概算で天引きしていたものを清算しただけなので、得しているわけではないのですが)。

なお、一例として「103万円以下の場合」をご説明しましたが、毎月概算で天引きする所得税は「1年勤務することが前提で計算されている」わけなので、103万円を上回る金額であっても、年末調整で還付金を受け取れる可能性が高いといえます。面倒がらずに、確実に年末調整を行いましょう。万一、会社から年末調整の案内が来ない場合は、会社へ連絡を!産休・育休の取り扱いに慣れていない会社ですと、単純に担当者が忘れている可能性があります。

夫の税扶養に入れる場合もあります

年間の給与額がふだんより少なくなることによって、夫の扶養に入ることができる可能性があります。扶養には「税」と「社会保険」の2つがありますが、産休・育休中に対象となるのは、税の方です(社会保険は扶養に入れなくても、産休・育休中の保険料は免除されます)。→「産休中・育休中の社会保険料はどうなる?」。

年間給与額が103万円以下の場合は、夫から見て「配偶者控除」、103万円超201万6千円未満の場合は、「配偶者特別控除」の対象となり、税金が安くなります。対象となる場合は、夫の勤務先の年末調整で、「配偶者控除等申告書」を忘れずに提出しましょう。

なお、翌年以降は復帰時期や復帰後に時短勤務をするかどうかが不確実ですから、夫側の年末調整で提出する「扶養控除等申告書(翌年分)」は、その時点での見積額で提出することになります。翌年になってから事情が変わったとしても、年末調整で清算されることになりますので、ご安心ください。

※夫の年収が1,220万円以上ですと、税扶養の対象外となります(給与所得者の場合)。

出産手当金・出産育児一時金・育児休業給付金は考えなくてよい

産休・育休中の方ですと、出産手当金・出産育児一時金・育児休業給付金が、健康保険や雇用保険から支給されますが、これらはすべて非課税です。夫の税扶養に入る際も、これらの金額を考慮する必要はありません。

《 監修 》

-

木幡 徹(こはた とおる) 社会保険労務士

1983年北海道生まれ。大企業向け社労士法人で外部専門家として培った知見を活かし、就業規則整備・人事制度構築・労務手続きフロー確立など、労務管理全般を組織内から整える。スタートアップ企業の体制構築やIPO準備のサポートを主力とし、企業側・労働者側のどちらにも偏らない分析とアドバイスを行う。

▶HP https://fe-labor-research.com/

【本サイトの記事について】

本サイトに掲載されている記事・写真・イラスト等のコンテンツの無断転載を禁じます. Unauthorized copying prohibited.